"Бюджетирование как система управления предприятием. Опыт внедрения и эффект".

Бюджетирование — это незаменимый инструмент управления компанией. Это - базис, на котором строится экономическая эффективность и целесообразность всего бизнеса. Бюджетирование, некоторые любят называть этот процесс финансовым планированием, обеспечивает управление доходами и расходами, контроль движения денежных средств.

Бюджетирование – это не только контроль расходов, но и что не менее важное – контроль доходов. Можно прочитать много книг, статей, кейсов на эту тему, но всегда на практике приходится сталкиваться с массой нюансов и специфических особенностей.

Проект бюджетирования реализован нами в нескольких компаниях. Приведем

вариант реализации средствами Power BI. В группе компаний из пяти

аффилированных организаций, с пятью самостоятельными учетными системами,

пятью кассами и расчетными счетами и т.д.

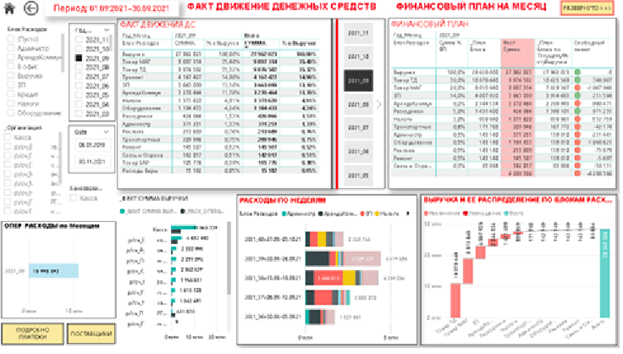

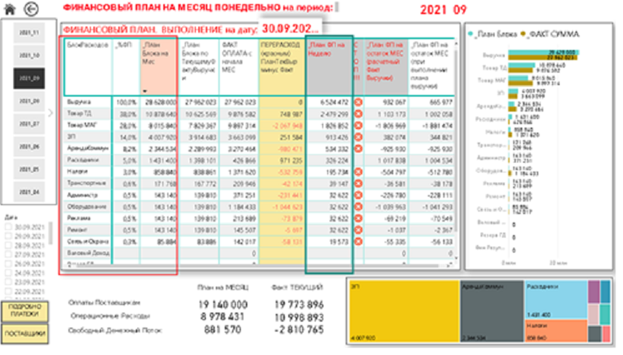

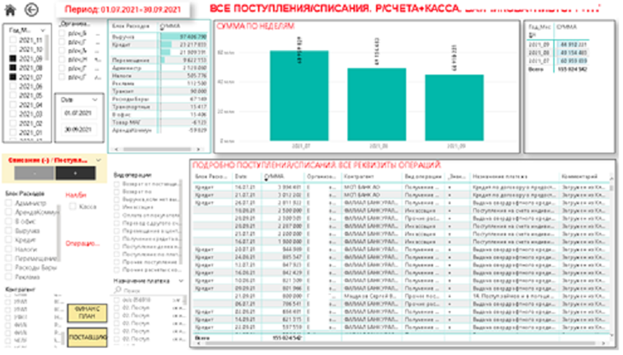

Финансовое планирование осуществляется ежемесячно, с контролем свободных

лимитов еженедельно. Лимиты в % к выручке определены на месяц, а сумма

корректируется еженедельно от факта полученной выручки, что минимизирует

перерасход средств.

Первоначально, на базе статистики доходов и расходов определяются планы по блокам и статьям с максимальной детализацией. Разрабатывается бюджеты на месяц. В течение месяца контролируются расходы в рамках свободных лимитов, корректируемых от факта выручки.

Все целевые показатели блоков и статей декомпозируются по подразделениям ( ЦО, филиалы, отделы и т.д.) Контроль еженедельный. Если по статье перерасход, то она блокируется на уровне финотдела . Статья может быть перерасходована при защите ЦФО экономической целесообразности.

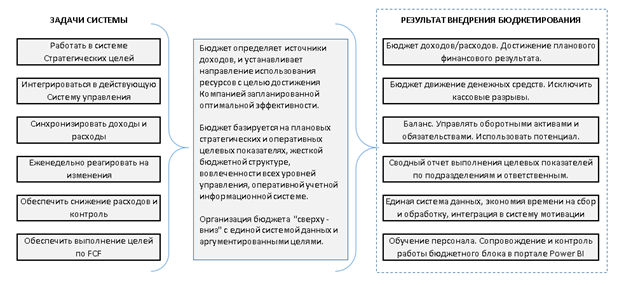

Бюджетное управление обеспечивается контролем всех денежных потоков. Вводится бюджетная структура. Вовлекаются все уровни управления. Бизнес становится более прозрачным и понятным. Факторный анализ и анализ эффективности увеличивает доходы и минимизирует ошибки.

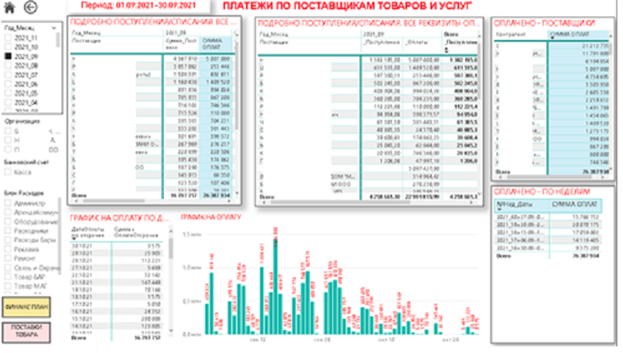

В системе бюджетного управления реализуется механизм контроля экстремумов, позволяет видеть отклонения расчетов по поставщикам товаров и услуг, по покупателям. Стимулируется подход к поиску альтернативных контрагентов, выявляются диспропорции. Стабилизируется график оплат. Анализ поступлений и оплат позволяет выстроить работу без кассовых разрывов. А ряд подходов позволяет формировать резервный фонд.

Главная задача Бюджетного управления на наш взгляд – это синхронизировать расходы и доходы с целью управления свободным денежным потоком ( FCF) . И эта задача требует усиленной работы каждого подразделения на предприятии. И самый важный вклад вносят два подразделения: продажи и закупки. Продажи – так как создают денежный поток, а закупки – так как создают самый большой расход. Таким образом, планирование и контроль этих блоков в еженедельном режиме обязателен.

Опыт показывает, что наиболее действенная система бюджетирования - «сверху –вниз». Когда цели определяются «наверху», преследуют стратегические планы, требуют дисциплины и «сверх усилий» всех подразделений предприятия.

Это требует прозрачности планов и достижений, дополнительной мотивации и развития персонала.

Это требует заинтересованности и твердого намерения генерального руководства.

В нашей практике, внедрение давало не просто рост доходов и снижение операционных расходов, а повышало управляемость процессов и принципиально изменяло культуру управления и подходы в принятии решений.

Ростислав Рыбалкин

Бюджетирование в компании - это грааль эффективности. Не просто наладить слаженность подразделений и исключить случаи нарушений порядка. Но когда это сделано, экономика компании становится прозрачной и контролируемой.

Рекомендую не пропустить статью на нашем сайте

"Издержки -вниз, продажи-вверх".