Матрица расчета ценовых скидок. Как правильно посчитать скидки чтобы не получить убытки.

Планируя проведение ценовых акций в рознице, построенных на предоставлении дополнительных скидок покупателям, всегда необходимо учитывать большое количество факторов. Мы можем построить ряд гипотез про то, как отразятся эти скидки на увеличение объемов продаж. Можем, исходя из прошлого опыта, предположить насколько эластичен спрос на этот товар, и спланировать рост продаж. Но значительно сложнее определить, как себя поведет покупатель, и откажется ли он от дорогого и доходного для продавца товара в сторону нового ценового предложения. Приведет ли ценовая акция к дополнительным кросс-продажам, или покупатели "выгребут" акционный товар без увеличения номенклатуры чека. Много вопросов, если конечно снижение цены не направлено на ускоренную реализацию товаров с оканчивающимися сроками годности.

Но иногда нам надо быстро ответить на более простой вопрос: " если мы даем на товар скидку 15%, то при каких продажах мы компенсируем потерю валового дохода и начнем получать доход больше чем до снижения цен". Ведь устанавливая скидку мы не хотим потерять доход и просто позаниматься "физкультурой".

Этот вопрос не такой уж и простой, как может показаться. В данном расчете должен участвовать показатель наценки или рентабельности, кто как привык. Я привык к показателю рентабельности. Так как рентабельность - это показатель, который считается относительно выручки, а относительно выручки в основном считается вся экономика расходов при продажах. Чтобы не было путаницы: рентабельность - это отношение валового дохода (разница между ценой продажи и ценой покупки ) к цене продажи. А наценка - это отношение валового дохода к цене покупки. Обычно закупщики смотрят через наценку, а продавцы - через рентабельность. Причем, методология расчета этих показателей критически важна, так как иногда играет злую шутку при расчетах. Важно понимать, что, например, при наценке 50%, рентабельность продаж составляет 33,33%,

Итак, в расчете должна присутствовать цифра рентабельности, так как чем меньше у Вас текущая рентабельность продаж, тем меньшую скидку Вы сможете себе позволить, и тем большее увеличение продаж Вам потребуется.

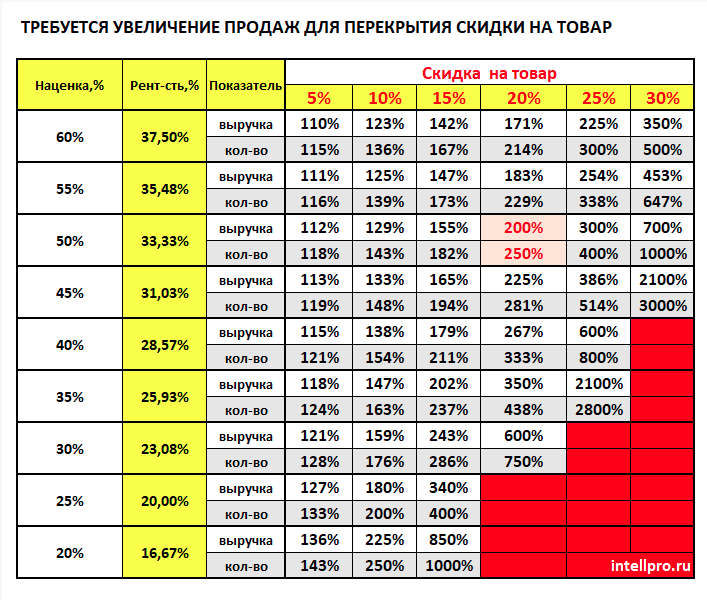

Для удобства и скорости расчета мной подготовлена простая и удобная таблица. Где, сопоставив два значения: по вертикали - % скидки, который Вы хотите установить в ценовой акции, а по горизонтали - % рентабельности, который у Вас имеется на товар сейчас до скидок. В точке пересечения будет % , при достижении которого в росте продаж, Вы достигните суммы валового дохода , который получали до ценового снижения.

Так, при рентабельности продаж в 33,3% ( наценка 50%) , и при скидке 20%, Вам будет необходимо увеличить продажи не менее чем в два раза. А при рентабельности 23% (наценка 30%) скидка в 20% "отобьется" только при увеличении выручки в 6 раз.

ВАЖНО!!! Таблица рассчитывается для двух показателей - для выручки и для количества. Так как скидка приводит к снижению цены на товар - для сохранения или увеличения выручки требуется продать большее количество товара. Это необходимо принимать в расчет, так как могут значительно увеличиться расходы на доставку и хранение товара, и даже при достижении целевых показателей по увеличению продаж, Вы можете получить снижение чистой прибыли.

НЕ ОШИБАЙТЕСЬ ПРИ ПЛАНИРОВАНИИ ЦЕНОВЫХ СКИДОК. ТАКИЕ ОШИБКИ МОГУТ ПРИВЕСТИ К ПРЯМЫМ УБЫТКАМ

Есть еще очень важный фактор. Контролируйте предоставление скидок в оптовом канале. Не позволяйте менеджерам раздавать скидки ( особенно в этом их развращает комиссия - процент от выручки). Скидка должна приводить к расчетному росту продаж. Если этого не происходит, то компания начинает нести убытки. И здесь необходимо понимать структуру затрат Компании. Если в затратах доминируют переменные затраты (обработка товара, логистика от поставщика, логистика до покупателя, комиссионные менеджерам, косвенные налоги и т.д. ), то снижение средней рентабельности от таких сделок может убить компанию.

Вы можете увидеть это в модели расчета точки безубыточности, ссылка на которую находится на сайте по ссылке: "Точка безубыточности"

Подставив значения по своим расходам, и меняя целевую норму наценки, Вы увидите, как должна быть увеличена целевая выручка, чтобы сохранить точку безубыточности.

Файл excel можно скачать по кнопке

Видео о матрице скидок - на нашем ютуб - канале: https://www.youtube.com/watch?v=IJAfveuzrdk

...

«... контролировать ситуацию куда проще и приятнее, чем доверить это кому-то другому. Страшно бывает только тому, кто беспомощно сидит на заднем сидении и пытается убедить себя, что руль в надёжных руках» (Макс Фрай)

РАЗРАБОТКА И ВНЕДРЕНИЕ СИСТЕМ БИЗНЕС-АНАЛИТИКИ И УЧЕТА. БЮДЖЕТИРОВАНИЕ. ФИНАНСОВЫЕ МОДЕЛИ. КОНСАЛТИНГ.

Наши контакты

Ресурсы

Copyright © 2018-2024 All rights reserved INTELLPRO.